|

|

| Los Details |

|

|

Hier finden Sie die Details zu diesem Los.

Weitere Optionen haben Sie, wenn Sie angemeldet sind.

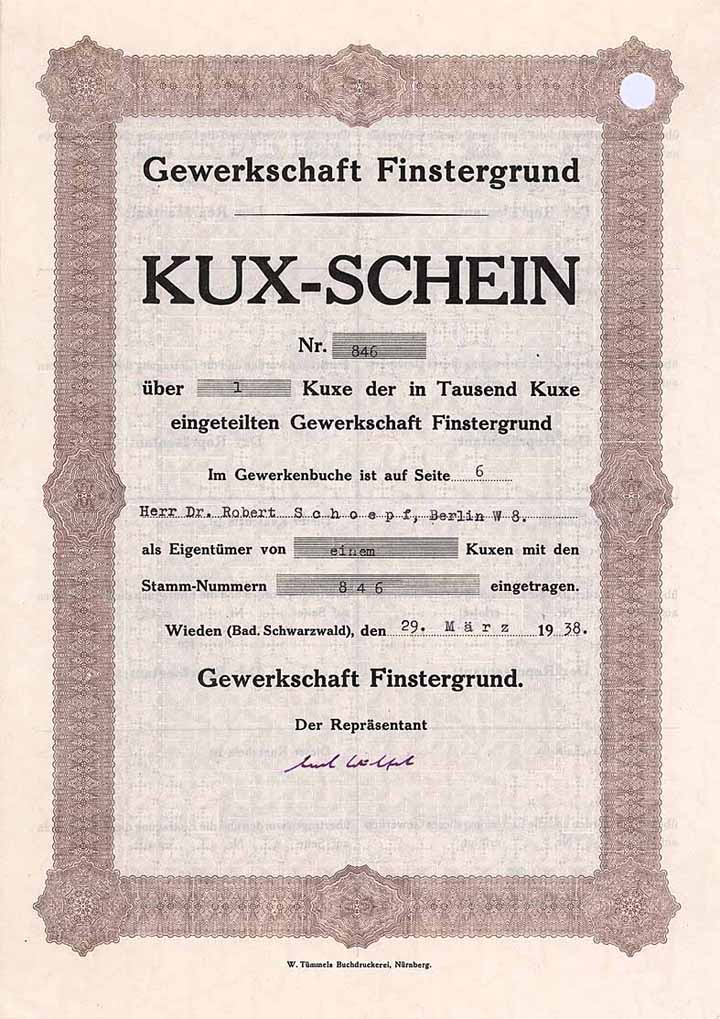

| Vorheriges Los | Zurück | Nächstes Los | | Losnr.: | 454 (Deutschland) | | Titel: | Gewerkschaft Finstergrund | | Auflistung: | Kuxschein über 1 Kux 29.3.1938 (Auflage 1000, R 8). | | Ausruf: | 120,00 EUR | Ausgabe-

datum: | 29.03.1938 | Ausgabe-

ort: | Wieden (Bad. Schwarzwald) | | Abbildung: |  | | Stücknr.: | 838 | | Info: | Die Anfänge des Bergbaus bei Wieden (Lkrs. Lörrach) im südlichen Schwarzwald gehen bis in das beginnende 13. Jh. zurück. Der Abbau der Blei- und Silbererze kam Ende des 18. Jh. zum Erliegen. Um 1920 wurde angesichts des vermehrten Bedarfs an Industriemineralien wie Fluorit (Flußspat) und Baryt (Schwerspat) von der Gewerkschaft Finstergrund bei Wieden ein Flußspat-Bergwerk eröffnet. Rd. 20 km Stollen sprengten die Bergleute im Laufe der Jahrzehnte in den Berg. Der geförderte Flußspat wurde anfänglich in Wieden und ab 1942 in einem Flotationsbetrieb in Utzenfeld zu Flußspatmehl aufbereitet. Das Produkt war vor allem von der chemischen Industrie begehrt und zeitweise ein wichtiges Exportgut in die USA. 1969 wurde das Bergwerk von der BAYER AG, Leverkusen übernommen und 1972 nach einem langanhaltenden Verfall der Rohstoffpreise stillgelegt. 1973 gründeten dort beschäftigt gewesene Bergleute den “Bergmannsverein Finstergrund Wieden” zwecks Erhaltung bergbaulicher Tradition und Ausbau zum Schaubergwerk. Seit 1982 ist das Schaubergwerk Finstergrund der Öffentlichkeit zugänglich. | | Besonder-heiten: | Originalunterschrift von Carl Wölfel, der das Bergwerk als Bergfürst seit Beginn über 30 Jahre lang führte. Lochentwertet (RB). | | Verfügbar: | Doppelblatt. (R 8) | | Erhaltung: | VF | | Zuschlag: | offen |

| | Vorheriges Los | Zurück | Nächstes Los |

Alle Wertpapiere stammen aus unserer Bilddatenbank. Es kann deshalb vorkommen, dass bei Abbildungen auf Archivmaterial zurückgegriffen wird. Die Stückenummer des abgebildeten Wertpapiers kann also von der Nummer des zu versteigernden Wertpapiers abweichen. |

|

| |

|

|